住宅ローンについて

1.売買契約の締結

売買契約締結後、すみやかにローン申し込みをおこなうために、ローン申込書に必要事項をご記入の上、申し込み時の必要書類を事前にご準備ください。

2.ローンのお申し込み

当社のローン担当者、又はご利用いただく金融機関の窓口へ、ローン申込書と必要書類をご提出ください。金融機関は申し込まれたローン内容で融資できるかどうかを審査します。

3.融資承認

お申し込みいただいたローン内容が承認されると、金融機関より融資承認の通知があります。売買契約に定められた融資承認期日前に通知をもらうようご注意ください。

4.ローン契約の締結

融資実行の前に、金融機関との間で金銭消費貸借契約を締結します。

5.ローンの実行

残金決済にあわせてローンが実行されます。金融機関は購入物件に抵当権等を設定します。

(提携住宅ローン以外のお客様は、必ず資金の払出し・及び弊社への振込手続きのご依頼をお願い致します。)

住宅ローン利用の際の必要書類等

- ローン申込書

- 実印(共有の場合各々)

- 売買契約書(原本の提示と写しの提出)

- 印鑑証明書(3ヶ月以内発行のもの)

- 住民票(家族全員記載)

- 給与証明書(源泉徴収票添付)

- 住民税課税決定通知書(または住民税課税証明書)

- その他諸費用(ローン契約書貼付印紙代、保証事務手数料、保証料)

- ※ご利用いただくローンの種類により、必要書類や諸費用は異なります。

住宅ローンの種類

民間住宅融資

- 銀行

- 保険会社

- 信用金庫

- 信販会社等

フラット35

- 銀行

- 信用金庫

- モーゲージバンク等

公的住宅融資

- 財形住宅融資

- 自治体融資

固定金利型と変動金利型

固定金利型ローン

借入金利が完済するまで変わらない(全期間固定金利)型のローン。

変動金利型ローン

返済期間中の金融情勢の変化にあわせて金利が上下する型のローン。金利は、原則的に半年に1 度見直されますが、返済額は借入から5年間は一定となり、この期間で生じた金利変動による利息等の過不足金が生じた場合は、6年目以降からの返済額(各5年間ごと)で調整されます。

固定金利選択型

借入から一定期間を固定金利とし、設定した固定金利期間が終了した時点で、再度固定金利型と変動金利型とを選択する型のローン。(融資機関によりローン商品の内容は異なります。)

元利均等返済と元金均等返済

元利均等返済

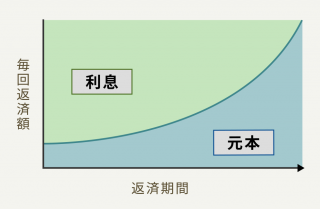

元利均等返済

全返済期間を通じて毎回の返済額が同じになるように組まれているので、当初の返済金に含まれている借入元金は少なく、利息がほとんどを占めています。返済が進むにしたがい元金部分が増え、利息部分が減っていきます。

元金均等返済

元金均等返済

全返済期間を通じて借入元金の返済額が同じになるようにしているので、利息の多くかかる当初の毎回返済額は多くなりますが、返済が進むにつれて毎回返済額が減少していきます。